[중앙칼럼] 가주 정부가 초래한 주택보험 대란

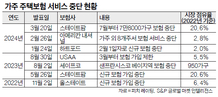

자유시장경제 체제는 보이지 않는 손과 보이는 손의 균형이 매우 중요하다. 보이지 않는 손에 힘이 과도하게 쏠리면 시장 실패의 결과를 낳는다. 반대로 보이는 손인 정부의 지나친 간섭은 정부 실패를 초래하기 때문이다. 보이지 않는 손은 자유시장 경제의 기본 개념으로 영국의 경제학자 애덤 스미스가 그의 저서 ‘국부론’에서 처음 사용했다. 시장에서 자유롭게 결정된 가격에 의해 생산과 분배 등이 효율적으로 이뤄지는 현상을 일컫는다. 자유경쟁 시장에서는 정부의 개입이 없어도 이윤이 많이 발생하면 생산이 늘고 이로 인해 공급이 증가하면 가격은 하락하게 된다. 즉, 정부가 생산량을 인위적으로 조절하지 않아도 가격에 의해 수요와 공급이 자연스럽게 균형을 이룬다는 의미다. 노벨 경제학상 수상자인 밀턴 프리드먼은 ‘선택할 자유’라는 책을 통해 정부의 시장 개입을 강력하게 비판했다. 정부의 개입, 간섭, 규제가 지나치면, 시장이 왜곡되면서 생산과 분배가 비효율적으로 이루어지는 정부 실패가 일어날 수 있다는 것이다. 정부 실패가 현실화되고 있는 게 바로 가주의 주택보험 시장이다. 자동차보험 시장도 유사한 길을 걷고 있다. 지난 13일에도 4개의 주택 및 자동차 보험사가 가주에서의 영업 중단을 발표했다. 가주 정부가 보험료 인상을 통제하고 있다는 이유다. 보이는 손, 즉 정부가 가격을 인위적으로 통제하면서 수요와 공급의 불균형이 일어나게 됐다는 말이다. 가주법에 의하면 주택 및 자동차 보험료를 인상하려면 가주 보험국의 승인을 받아야 한다. 수년 전부터 보험사들은 잦은 자연재해, 인플레이션, 비용 증가 등을 이유로 두 자릿수의 보험료 인상을 요구했지만 가주 정부는 7% 미만의 인상을 허용해왔다. 가주 보험 업계에 따르면, 7% 넘게 인상을 요청하면 정부의 깐깐한 심사를 거쳐야 하며 정부의 거부율도 높다고 한다. 이에 보험사들은 ‘울며 겨자 먹기’식으로 보험료 인상 신청을 7% 정도로 유지해왔다. 그러나 빈번한 초대형 산불과 인플레이션으로 인한 비용이 급증하면서 보험사의 손실률은 가파르게 상승했다. 그렇다 보니 많은 보험사가 더는 손해를 감수할 수 없다면서 가주 시장에서의 철수를 결정했다. 이로 인해 보험 공급 업체 수는 대폭 줄었다. 예를 들면, 주택보험 시장 점유율 기준으로 상위 15개 업체 중에서 7개 업체가 현재 주택보험 공급을 중단했거나 신규 가입을 제한하고 있다. 시장에서 공급이 줄어들면 가격은 급등하게 된다. 급격하게 오른 보험료는 고스란히 소비자의 부담이 되고 있다. 일부 소비자는 아예 보험에 가입하지 못해 무보험자가 됐다. 서민들에게 주택은 자산의 대부분을 차지한다. 그런데 정부의 부적절한 시장 개입으로 자산을 위험으로부터 보호할 수 있는 안전장치를 마련할 수 없으니 주민들은 매우 불안한 상태다. 보험 업계 관계자와 소비자들은 보험 시장에 대한 정부의 관리 감독의 필요성을 부인하지 않는다. 하지만, 기후변화 혹은 인플레이션 등 변화하는 보험 업계 상황에 맞춰 정부가 탄력적으로 시장에 개입했다면 현재와 같은 상황은 일어나지 않을 것이라고 지적한다. 가주 보험국은 보험사들의 연이은 시장 탈출에 뒤늦게 대응책을 내놨다. 주택보험료 산정 시 기후변화를 위험요소로 책정할 수 있도록 한 것. 다시 말해, 보험료를 7% 넘게 올릴 수 있는 옵션을 보험사에 줬다. 문제는 이에 대한 시행 세칙이 내년 말이나 돼야 나온다는 점이다. 보험사들은 1년 더 손실을 볼 수 없다며 가주 시장에서 이탈하고 있다. 보이는 손과 보이지 않는 손이 힘의 균형을 이루어 마주 잡을 때 시장경제는 제대로 작동한다. 가주 정부는 공급자와 수요자의 의견을 모두 수렴해서 양측이 만족할 수 있는 정책을 조속히 시행해야 주택 보험 시장이 안정화될 것이다. 진성철 / 경제부장중앙칼럼 주택보험 정부 주택보험 시장 가주의 주택보험 현재 주택보험